Financial Planner

Articulo escrito por:

Rodolfo Torrado

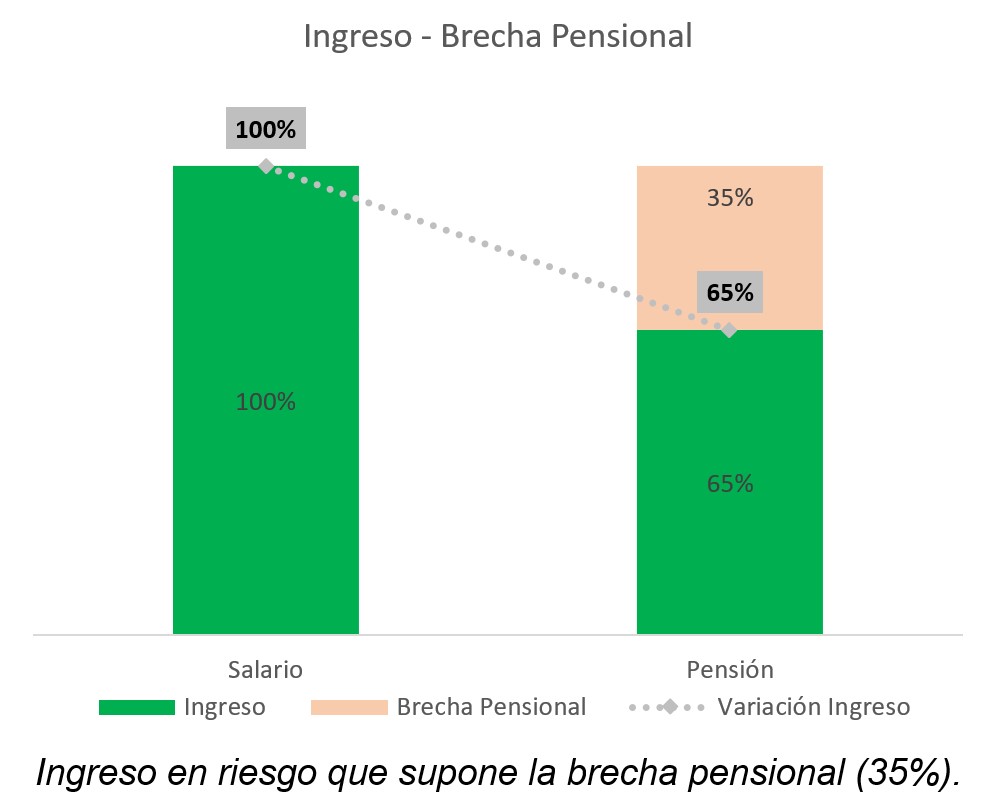

Los modelos pensionales se caracterizan por un fenómeno conocido como brecha pensional: es decir, la diferencia entre nuestro ingreso actual y la mesada que recibimos en el justo momento de pensionarnos. Dicho de otra forma, esta diferencia significa menos dinero a la edad de retiro, lo que supone un riesgo de pérdida de calidad de vida.

Colombia no es la excepción. En promedio esta brecha es del 35%, es decir, al momento de la jubilación los afiliados suelen recibir aproximadamente el 65% de su último salario cotizado (salario que puede ser distinto al ingreso real). Factores como la historia laboral, tipo de actividad económica, tipo de salario (ordinario o integral) y tope de cotización, pueden ampliar significativamente este gap, acentuándose en personas con mayores ingresos.

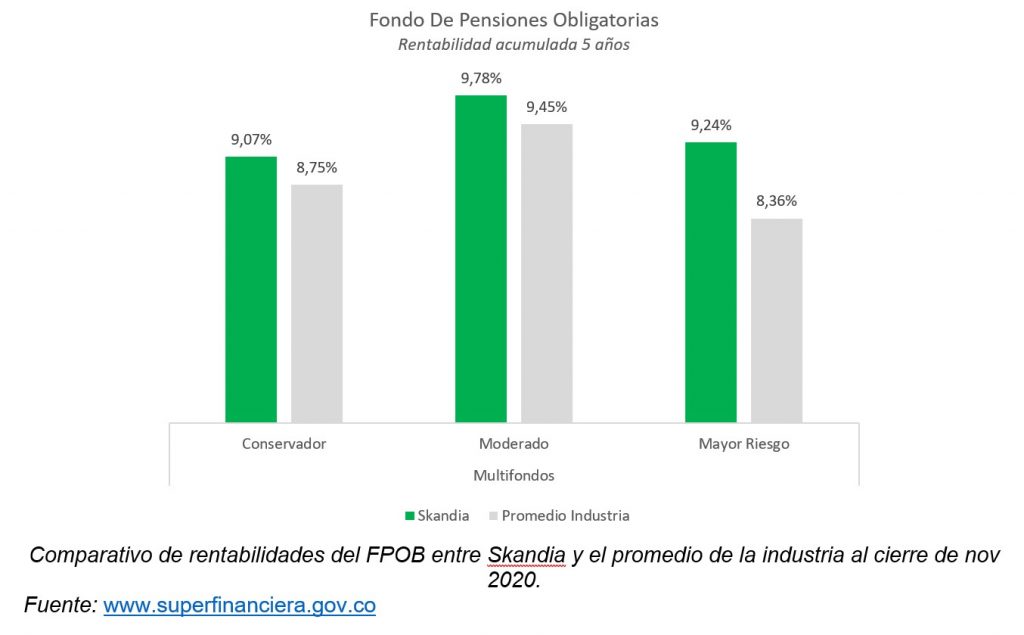

Independientemente de la Administradora de Fondos de Pensiones (AFP) donde estemos afiliados, resulta conveniente planear nuestro retiro deseado. Un primer paso sería revisar el desempeño de cada AFP en la gestión de los Multifondos de pensiones obligatorias (Conservador, Moderado y Mayor Riesgo) y el impacto que tienen sobre nuestro ahorro pensional en el largo plazo.

Sabiendo de la existencia de las brechas pensionales, lo siguiente es calcular el valor estimado de nuestra pensión con un simulador de jubilación especializado y, con ello, empezar a construir un plan de retiro complementario que se ajuste a nuestra realidad y expectativas.

Esto dice la teoría ¿ahora cómo lo llevamos a la práctica? La respuesta: con disciplina, asesoría especializada y vehículos de inversión low-cost acordes con nuestro perfil de riesgo.

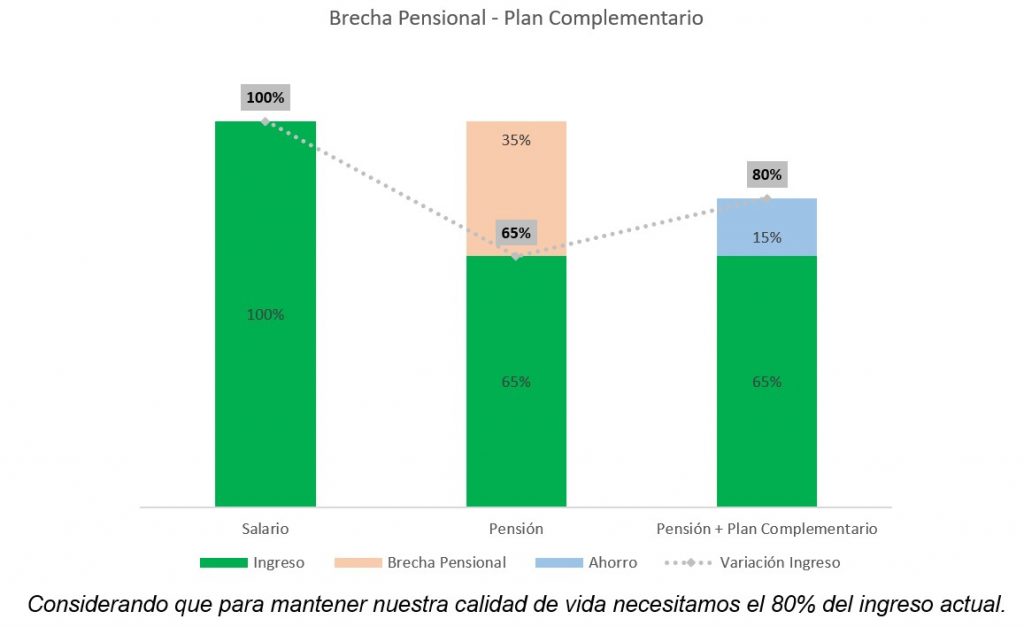

Revisemos este ejercicio: Una persona de 38 años que cotice sobre $ 10M mensuales, tiene el riesgo de tener en promedio una brecha pensional del $ 3.5M, es decir, tendría una pensión de $ 6.5M. Si a la edad de retiro requiere $ 8M mensuales para vivir, este sería un plan diseñado para complementar su mesada:

Estos planes deben ser flexibles, para así ajustar variables en el tiempo, en parte porque nuestra situación laboral y/o actividad económica pueden cambiar. Adicional al proceso de inversiones, podemos hacer planeación fiscal con vehículos de inversión que ofrezcan beneficios tributarios en el impuesto de renta como los Fondos de Pensiones Voluntarias.

“Mientras puedas, ahorra para la vejez y la necesidad, porque el sol de la mañana no dura todo el día”

Benjamin Franklin