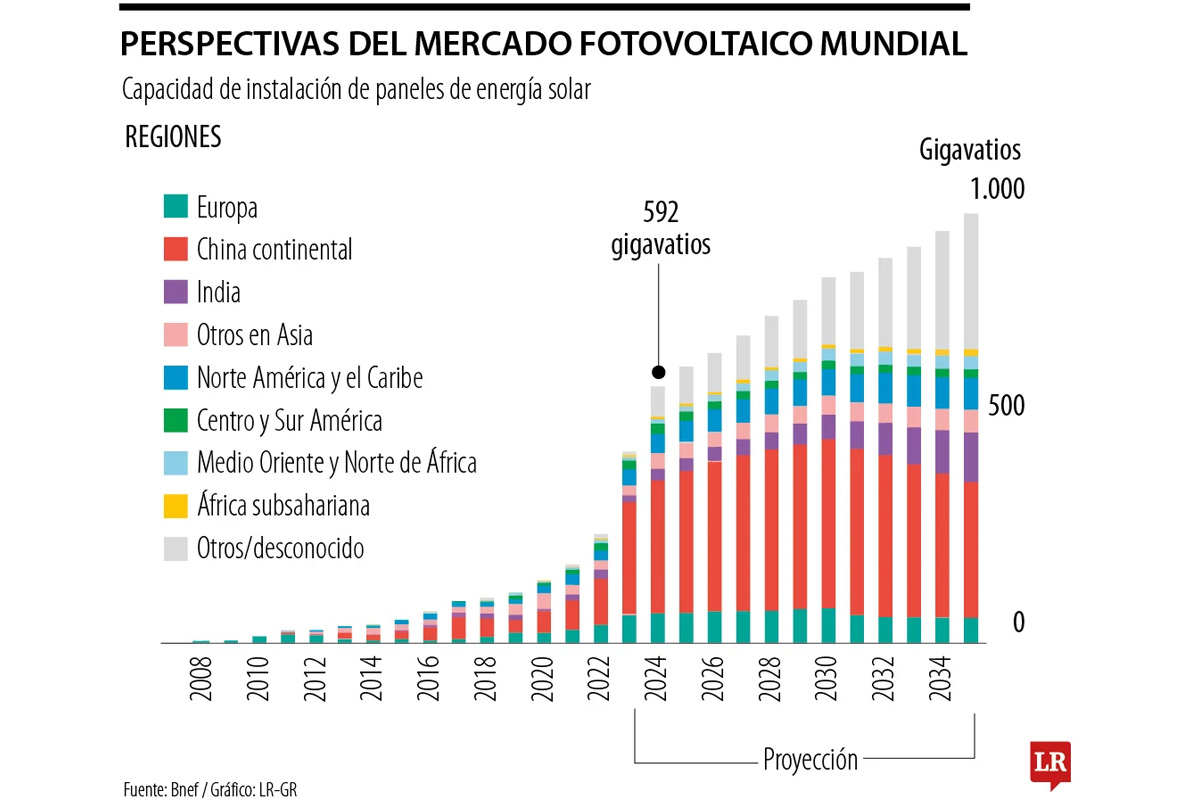

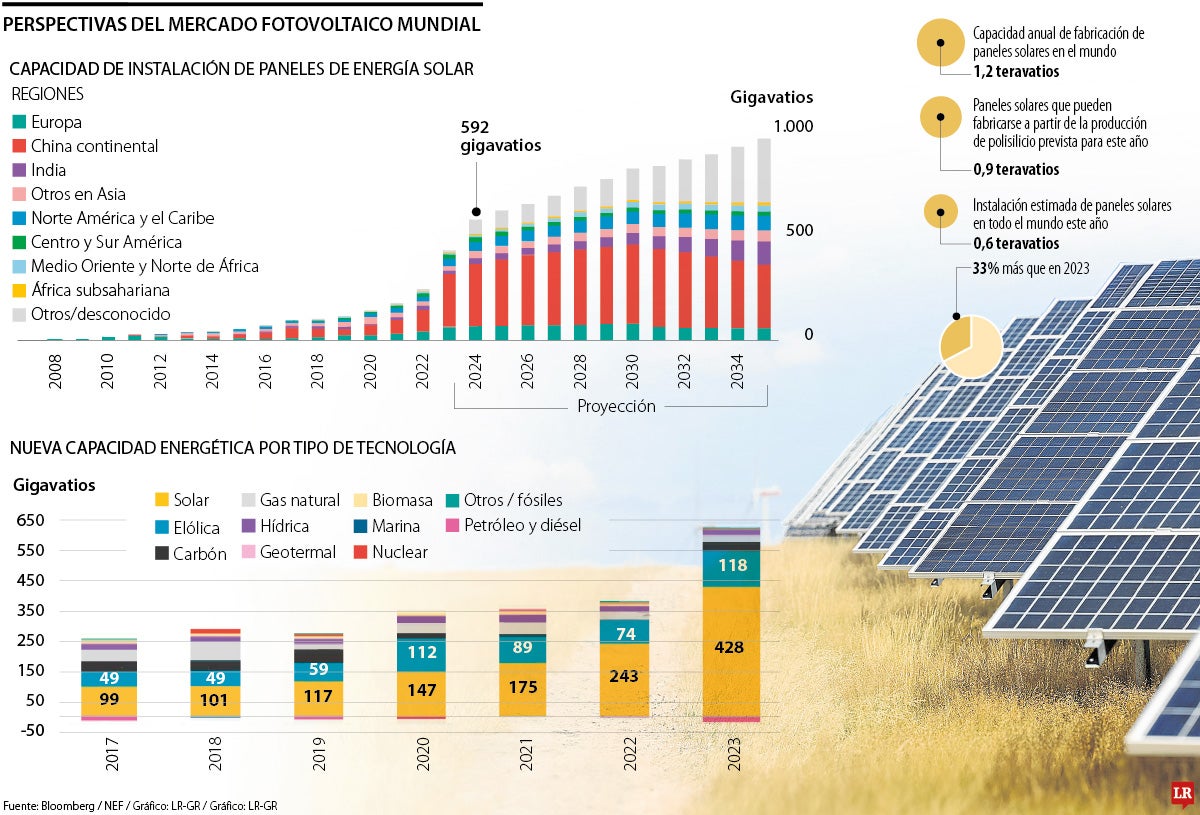

Junto con medio oriente y África, América Central y del Sur, tienen la proyección más baja en capacidad de instalación de paneles solares en 2024 y 2035.

La energía solar es la tecnología que más aumenta en nueva capacidad de generación cada año, creció 428 gigavatios en 2023 frente a los 118 de energía eólica, la segunda que más suma vatios. Para cerrar 2024, se espera que la capacidad de instalación de paneles solares llegue a 592 gigavatios en todo el mundo, lo que significa 33% más de lo registrado en 2023.

Este crecimiento no es uniforme en las regiones del mundo, la firma de investigación para la transición energética, BloombergNEF, presentó sus perspectivas de la industria fotovoltaica mundial para este y próximos años en donde se evidencia grandes desbalances por territorio. Centro y Sur América, Medio Oriente y Norte de África, y África subsahariana son las regiones en las que se proyecta menos capacidad de instalación de paneles solares en 2024.

Para 2035, año en el que se espera 1.000 gigavatios de capacidad instalada en el mundo llegará, la perspectiva no es tan distinta, aunque se espera que la generación mejore en Medio Oriente y el Norte de África, estos grupos siguen siendo los de mejor aporte a estos gigavatios.

Actualmente, el principal generador de energía solar es China con una gran ventaja frente a las demás regiones, el país generará más de 300 gigavatios de la capacidad proyectada para este año. Luego está Europa y Norte América y el Caribe, pero con las proyecciones a 2035, India pasaría a ocupar el segundo lugar.

BloombergNEF identificó un crecimiento en la industria en India y otros países de Asia, como Pakistán, a lo largo del primer semestre del año y prevé que esta tendencia se mantenga. Al contrario, en estos meses se ha visto que las nuevas instalaciones han tenido un ritmo más lento de lo previsto en Japón y Sudáfrica, pero a escala de regiones globales, el informe indica que la mayoría de los mercados solares consolidados siguen creciendo a un ritmo constante.

Energía solar en Colombia

Al ver a detalle el comportamiento del país dentro de América Latina, se encuentra que la energía solar pasó de tener una participación de 1,4 % en la matriz de generación eléctrica en 2022 a 2,54 % en 2023 y en lo corrido de 2024, han entrado en operación 767 de los 1240 megavatios que se esperan, de acuerdo con datos de XM. Actualmente, la capacidad instalada está entre 0,48 y 1,11 gigavatios y la capacidad prevista para 2052 es alcanzar entre 14,5 y 30,9 gigavatios de energía fotovoltaica.

Para llegar a estos objetivos, el Foro Económico Mundial, el Ministerio de Minas y Energía, el Ministerio de Hacienda y Ecopetrol calculan que se necesita de una inversión de entre US$10.200 y US$20.300 millones.

Además, José Linares, cofundador y COO de Dapper, dice que para cumplir los objetivos se debe ofrecer incentivos financieros y políticas de apoyo que faciliten la instalación y operación de proyectos, pero también encargarse de solucionar debilidades regulatorias y problemas como lograr el quórum de la Comisión de Regulación de Energía y Gas, Creg, para evitar retrasos en los trámites e incertidumbre.

“Otro factor que impide que la transición avance a un mayor ritmo es el diálogo con las comunidades y la conflictividad social. Algunas empresas han desistido de la construcción de parques eólicos y solares por demoras en licencias ambientales y en la consulta previa. En algunos casos los estudios de viabilidad muestran sobrecostos ocasionados por el bloqueo de las comunidades locales”, añadió Linares.

Sector energético

En el mercado global de energías limpias, China también lidera en nuevas inversiones y Estados Unidos fue el segundo mercado más grande en el primer semestre de 2024 al aumentar 63% los niveles de inversión semestrales. El ya mencionado Pakistán se convirtió en el quinto mercado más grande para nuevas inversiones en energía solar, mientras que en el mismo período del año pasado ocupaba el lugar 14.

La razón que explica el incremento este año, de acuerdo con BloombergNEF es que el precio de los paneles ha caído a US$0,096 por vatio, el nivel más bajo de la historia, y el polisilicio, una materia prima, está por debajo del costo de producción, US$4,7 por kilogramo. Esto ha estimulado la demanda en nuevos mercados, lo representa un reto mayor para los principales fabricantes en mantener su cuota de mercado.

Información extraída de: https://www.larepublica.co/globoeconomia/suramerica-con-baja-capacidad-de-instalacion-de-paneles-solares-en-el-mediano-plazo-3945029