Bloomberg — Nvidia Corp. (NVDA), que se enfrenta a un creciente escepticismo por parte de los inversores, aprovechó su último informe trimestral para destacar los avances en la diversificación de la empresa, cuyo objetivo es depender menos de los gigantescos operadores de centros de datos que han impulsado su vertiginoso crecimiento.

Aunque el gasto ha seguido aumentando por parte de los grandes clientes de centros de datos -un grupo conocido como hiperescaladores-, Nvidia predijo que una amplia gama de otras empresas y gobiernos pronto se convertirían en una mayor fuente de ingresos. Están a punto de hacerse con los chips de Nvidia y otros productos informáticos para apoyar sus propias ambiciones de inteligencia artificial.

En el futuro, la denominada IA física brindará una nueva y colosal oportunidad en forma de robots y vehículos automatizados, afirmó el CEO Jensen Huang en una teleconferencia con analistas. “Lo tenemos todo previsto”, añadió.

Pero los inversores se han vuelto más difíciles de impresionar. Incluso después de que la empresa batiera las estimaciones de los analistas con sus resultados y previsiones, las acciones cayeron un 1,8% hasta US$219,51 en Nueva York el jueves. Los accionistas no se dejaron convencer por una ampliación de las recompensas a los inversores, incluido un aumento masivo del dividendo de la empresa.

Las ventas en los tres meses que terminan en julio serán de unos US$91.000 millones, dijo la empresa en su informe trimestral. Eso superó la estimación media de US$87.000 millones, aunque las previsiones de los analistas llegaron hasta los US$96.000 millones, según datos recopilados por Bloomberg.

Al mismo tiempo, la compañía se enfrenta a los primeros grandes desafíos a su dominio en la computación de IA, con una variedad de fabricantes de chips tratando de hacerse con una parte del negocio. Y los principales compradores de la tecnología de Nvidia están desarrollando sus propios componentes internos.

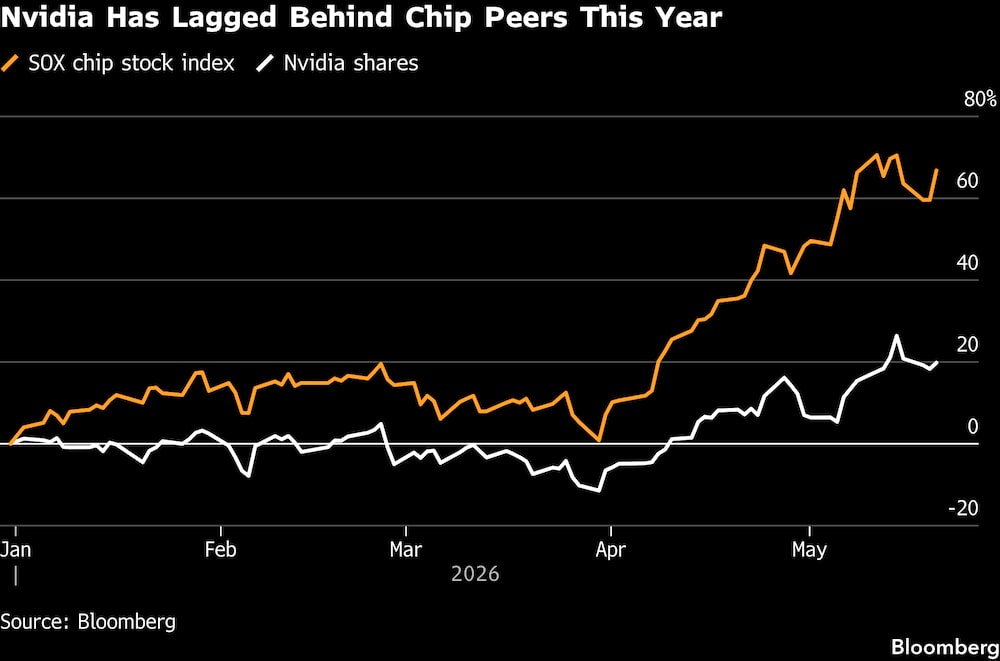

Las acciones de Nvidia habían ganado un 20% este año antes del informe. Ese aumento superó al S&P 500, pero quedó por detrás de la mayoría de los principales pares de chips.

Nvidia es el mayor vendedor de aceleradores de IA, chips utilizados para desarrollar modelos de inteligencia artificial. Pero se enfrenta a la creciente competencia de todo Silicon Valley. Advanced Micro Devices Inc. (AMD) tiene procesadores rivales, y Broadcom Inc. (AVGO) y Google de Alphabet Inc. (GOOGL) están atacando el mercado con su propia tecnología.

Nvidia se mantiene en una posición envidiable, ya que Wall Street predice que los ingresos de la empresa representarán más de un tercio de las ventas de todo el sector de semiconductores este año.

“La construcción de fábricas de IA -la mayor expansión de infraestructuras de la historia de la humanidad- se está acelerando a una velocidad extraordinaria”, afirmó Huang en un comunicado.

El gasto en centros de datos, que es la principal fuente de ingresos de Nvidia, no ha dado señales de ceder. Los hiperescaladores planean desembolsar un total combinado de unos US$725.000 millones en IA este año. Y según los últimos resultados de Nvidia, los ingresos procedentes de esas empresas siguen superando a los de otras fuentes.

Esto no solo ha impulsado las ventas de aceleradores. Las CPU de propósito general, o unidades centrales de procesamiento, también tienen una mayor demanda. Esto ha mejorado los resultados de Intel Corp. (INTC) y AMD. Las empresas emergentes de chips también se están beneficiando: Cerebras Systems Inc., que ofrece un producto innovador basado en grandes piezas de silicio, protagonizó la mayor oferta pública inicial del año la semana pasada.

Nvidia, con sede en Santa Clara (California), no solo vende aceleradores. Ofrece una gama de chips, así como redes, software, modelos de IA e incluso sistemas informáticos completos. Eso ayuda a que su alcance y sus capacidades sean inexpugnables, ha argumentado la dirección de Nvidia. La empresa ha dicho que tiene más pedidos de los que puede atender y que está invirtiendo para añadir oferta y satisfacer esa demanda.

En los tres meses que finalizaron el 26 de abril, las ventas de Nvidia aumentaron un 85% hasta los US$81.600 millones. Los analistas habían estimado una media de US$79.200 millones. Los beneficios, menos ciertas partidas, subieron a US$1,87 por acción. Eso superó una proyección de US$1,77.

El margen bruto ajustado, el porcentaje de ingresos que queda tras deducir los costos de producción, fue del 75%.

Nvidia aumentó su dividendo trimestral de un céntimo a 25 céntimos por acción. Y el fabricante de chips anunció US$80.000 millones en recompra de acciones.

La importantísima unidad de centros de datos de Nvidia generó unos ingresos de US$75.200 millones, frente a una estimación de US$73.500 millones. Networking, parte de la división de centros de datos, obtuvo unas ventas de US$14.800 millones, frente a una estimación de US$12.700 millones.

Como parte de su informe, Nvidia dijo que estaba en transición hacia un nuevo marco que reflejaría mejor “sus impulsores de crecimiento actuales y futuros”. Sus cifras de ventas de centros de datos separarán ahora a los hiperescaladores de un grupo que denomina ACIE, para nubes de IA, clientes industriales y empresariales.

La empresa va camino de registrar unos ingresos totales de más de US$370.000 millones este año, según las estimaciones. Según esa medida, será aproximadamente 22 veces el tamaño que tenía en el año fiscal 2021. Nvidia consigue fácilmente más ventas en un trimestre que sus tres mayores rivales juntos.

Huang acaba de regresar de un viaje con el presidente Donald Trump a China, el mayor mercado de semiconductores en general. Las normas de exportación estadounidenses han obstaculizado el crecimiento de Nvidia en ese país al restringir las ventas de aceleradores de IA por motivos de seguridad nacional.

La administración Trump ha empezado a permitir la venta de productos más antiguos de Nvidia a clientes chinos. Pero Pekín, que intenta cultivar proveedores locales, se ha resistido a esa iniciativa. Eso ha dejado a Nvidia prácticamente fuera de un mercado que, según ha dicho, podría generar US$50.000 millones al año.

La compañía dijo el miércoles que sigue sin obtener ingresos por centros de datos en China.

Mientras tanto, Nvidia sigue diversificándose en nuevas áreas. Está empezando a vender procesadores de uso general y está ofreciendo chips adaptados a la fase de inferencia de la inteligencia artificial. Ese es el punto en el que los modelos ya están entrenados y empiezan a manejar entradas del mundo real.

La empresa dijo que espera obtener US$20.000 millones en ingresos por CPU este año, lo que la convertiría en el mayor proveedor del mundo.

Artículo basado en información de bloomberglinea.com