La sensación de alivio entre los tenedores de bonos de Colombia este año en medio de las medidas del Congreso para obstaculizar las radicales propuestas del presidente Gustavo Petro parece estar convirtiéndose en una percepción de total optimismo.

Después de caer a los niveles más bajos desde la crisis financiera mundial de 2008 a fines del año pasado, los bonos en dólares del país se han recuperado en 2023 en línea con sus pares más cercanos de los mercados emergentes, luego de que los legisladores frustraran los planes de Petro para reformar el modelo económico del país. Los bonos con vencimiento en 2027 ahora cotizan en 93,2 centavos por dólar, frente al mínimo de 80,8 centavos en octubre del año pasado, según datos compilados por Bloomberg.

Es probable que ese repunte se extienda hasta 2024 y supere el de países con calificaciones similares, como Brasil, lo que reduciría la prima de riesgo que exigen los inversionistas para mantener deuda colombiana, según Armando Armenta, estratega de mercados emergentes de AllianceBernstein. Para aumentar los avances de los bonos en dólares tendría que combinarse un déficit fiscal menor de lo esperado con una reducción de la brecha de cuenta corriente y la caída de la popularidad de Petro.

“Aunque los bonos han subido mucho, todavía están baratos”, dijo Armenta, que se ha mostrado positivo en cuanto al crédito durante todo el año. “Mientras los riesgos fiscales disminuyen y las cuentas externas se ajustan, vemos margen para un desempeño superior”.

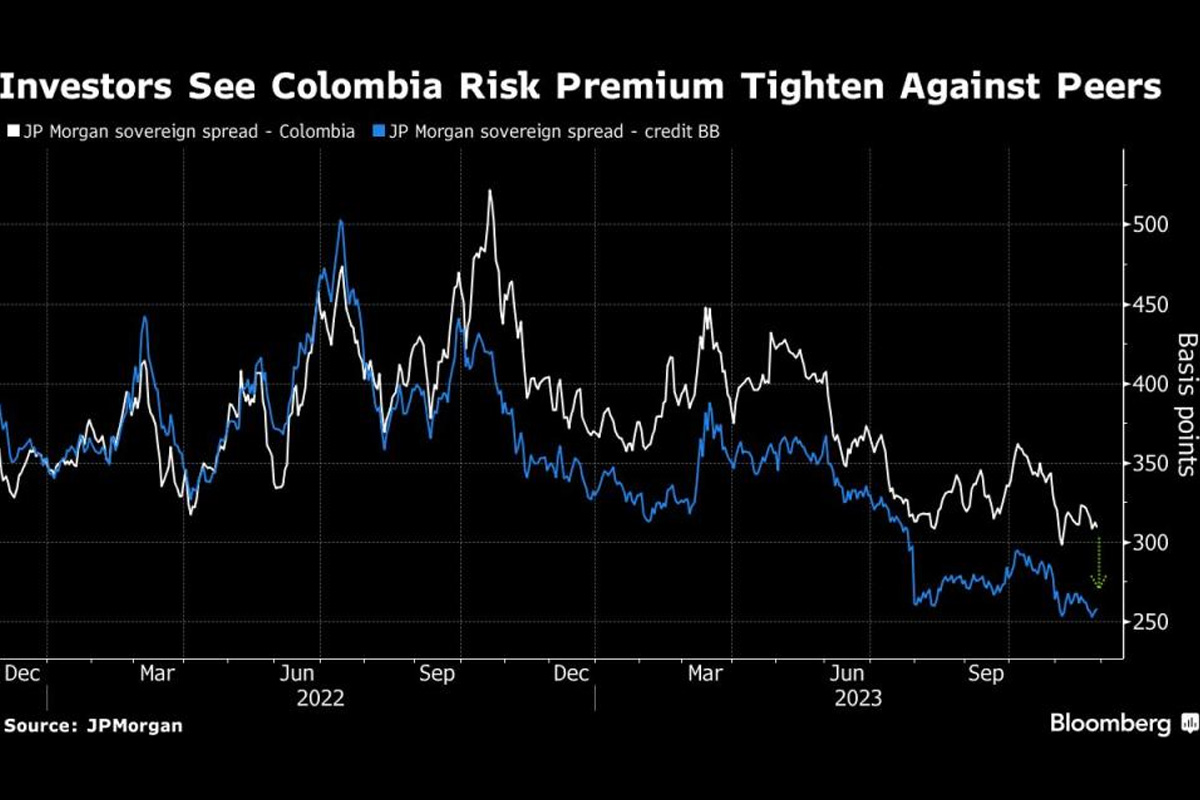

El rendimiento adicional que los inversionistas exigen para tener bonos en dólares de Colombia en lugar de bonos del Tesoro estadounidense ha caído casi 70 puntos básicos este año, mientras que el peso ha avanzado alrededor de un 20%, la mayor alza entre los mercados emergentes, según datos compilados por Bloomberg.

Sin embargo, el spread sobre bonos del Tesoro estadounidenses similares sigue superando en más de 50 puntos básicos el diferencial de sus pares colombianos con calificación BB, según índices de JPMorgan. Esa es la diferencia que muchos ahora esperan reducir.

Disminución del riesgo

La percepción del riesgo ha ido mejorando desde que la coalición política de Petro en el Congreso comenzó a quebrarse este año, lo que hizo más difícil para el presidente aprobar controvertidas reformas de los sistemas de salud, trabajo y pensiones. Además, muchos de los aliados de su Gobierno —sumido en escándalos políticos que involucran a importantes asesores— perdieron el control de las principales ciudades en las elecciones de octubre.

“Al parecer, los mercados ven cada vez más a Petro como un presidente ya en retirada”, dijo Zulfi Ali, gestor de cartera centrado en deuda soberana y cuasi soberana en moneda fuerte para América Latina de PGIM Fixed Income en Newark, Nueva Jersey.

Aunque Petro y algunos de sus ministros siguen invitando a la confrontación con los llamados a revocar una norma fiscal que limita el gasto público, la falta de medidas concretas y la mejora general de las perspectivas fiscales han ayudado a modificar la confianza de los inversionistas.

“Creemos que los spreads aún no reflejan plenamente la reducción de los desequilibrios y la sostenida evidencia de que las instituciones de Colombia conducen a una moderación de la política”, escribió el economista de Bank of America Alexander Muller, junto con estrategas como Christian González Rojas y Lucas Martin, en una nota de noviembre.

El director de Crédito Público, José Roberto Acosta, dijo en octubre que el déficit fiscal de este año probablemente será menor que el pronóstico oficial de 4,3% del producto interno bruto. Las estimaciones privadas coinciden. Bank of America prevé un déficit general para 2023 de alrededor de 3,7% del PIB.

La evidencia

El mercado ahora está esperando las cifras oficiales para confirmar la mejora de las perspectivas fiscales, dijo Sarah Glendon, analista sénior de Columbia Threadneedle Investments en Nueva York.

Si los inversionistas pueden “ver que la dinámica fiscal ha mejorado, sería un claro catalizador” para un repunte, dijo Glendon.

Sin embargo, no todos están convencidos de que los fracasos de Petro conduzcan a un enfoque más consensuado.

“Si creíamos que estas reformas tenían alguna probabilidad de ser aprobadas, ahora esa probabilidad es menor, y eso da margen para cierta corrección”, dijo Andrés Pardo, macroestratega jefe para América Latina de XP Investments. “Pero soy escéptico sobre las señales de moderación y es probable que el Gobierno se radicalice”.

Una preocupación es que Petro utilice mayores ingresos fiscales para aumentar su popularidad mediante subsidios y ayuda social.

A pesar de todo, Morgan Stanley eligió los bonos en dólares de Colombia con vencimiento en 2035 como una de sus principales opciones de alto rendimiento para el próximo año, aunque le gusta Colombia como crédito en general. Los economistas del banco esperan que el déficit de cuenta corriente del país se reduzca aún más el próximo año y ven que el mercado se volverá más positivo en cuanto al crédito.

“Colombia sigue siendo, por lejos, el crédito BB más barato si se descuentan 2,5 rebajas” de calificación, escribieron los estrategas Simon Waever, Neville Mandimika, Pascal Bode y Emma Cerda en un informe. “No prevemos que se vaya a aprobar ninguna reforma importante, lo cual es otra razón clave para la visión alcista”.