La lucha contra la inflación está comenzando a dar sus frutos, aunque los bancos centrales deben continuar sus esfuerzos

Se prevé que la economía mundial se desacelere este año, para luego repuntar el próximo. El crecimiento seguirá siendo históricamente flojo, debido a que la lucha contra la inflación y la guerra de Rusia en Ucrania lastran la actividad.

Pese a estos vientos en contra, las perspectivas son menos sombrías que en nuestro pronóstico de octubre, y podríamos estar ante un punto de inflexión, en el que el crecimiento toca mínimos y la inflación disminuye.

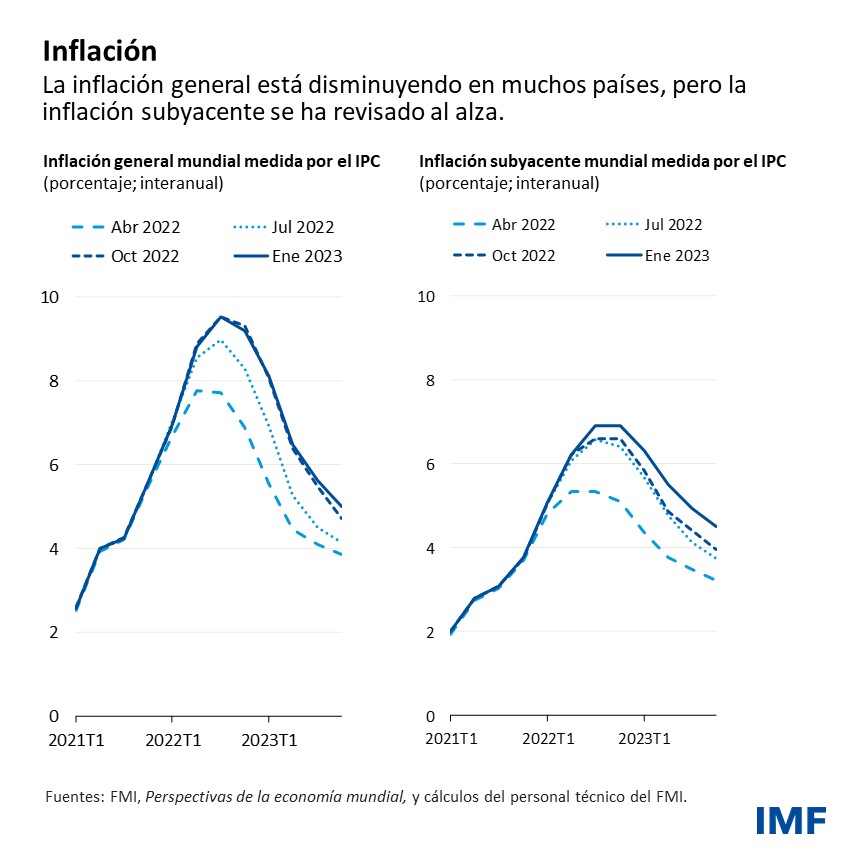

El crecimiento económico resultó ser sorprendentemente resiliente en el tercer trimestre del pasado año, con mercados laborales fuertes, solidez en el consumo de los hogares y la inversión de las empresas y una adaptación a la crisis energética mejor de lo esperado en Europa. También la inflación mostró signos de mejora y, en general, la mayoría de los países están retirando las medidas, aun cuando la inflación subyacente, que excluye los precios más volátiles de la energía y los alimentos, todavía no tocado máximos en muchos países.

En los demás países, la repentina reapertura de China allana el camino para un rápido repunte de la actividad. Además, con las presiones inflacionarias que han comenzado a ceder, las condiciones financieras mundiales han mejorado. Sumado al debilitamiento del dólar de EE.UU. desde su máximo en noviembre, esto proporciona algo de alivio a los países emergentes y en desarrollo.

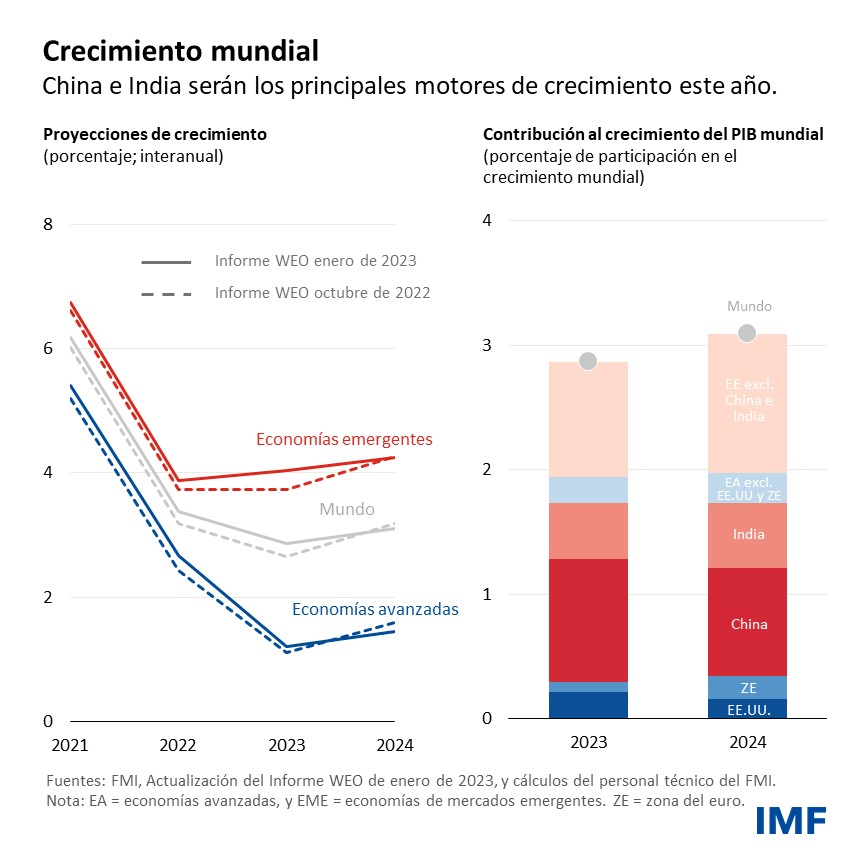

Por lo tanto, hemos aumentado ligeramente nuestros pronósticos de crecimiento para 2022 y 2023. El crecimiento mundial se desacelerará de 3,4% en 2022, a 2,9% en 2023, para luego repuntar a 3,1% en 2024.

En las economías avanzadas la desaceleración será más pronunciada, con una disminución desde 2,7% el pasado año, a 1,2% y 1,4% este año y el próximo. Es probable que nueve de cada diez economías avanzadas sufran desaceleraciones.

El crecimiento en Estados Unidos se desacelerará hasta 1,4% en 2023, conforme las subidas de las tasas de interés de la Reserva Federal actúan sobre la economía. Las condiciones en la zona del euro son más difíciles pese a las señales de resiliencia ante la crisis energética, un invierno benigno y el abundante apoyo fiscal. Dado el endurecimiento de la política monetaria del Banco Central Europeo y el shock negativo de los términos de intercambio, debido al encarecimiento de energía importada, prevemos que el crecimiento llegue a un mínimo de 0,7% este año.

Las economías de mercados emergentes y en desarrollo ya han tocado mínimos como grupo, y se prevé que el crecimiento aumente moderadamente a 4% y 4,2% este año y el próximo.

Las restricciones y los brotes de COVID-19 en China frenaron la actividad el pasado año. Con la reapertura de su economía, prevemos que el crecimiento repunte a 5,2% este año, conforme se recuperen la actividad y la movilidad.

En India la situación sigue siendo buena. Junto a China, contribuirá la mitad del crecimiento mundial este año, frente al 10% de Estados Unidos y la zona del euro juntos. Se prevé que la inflación mundial disminuya este año, pero incluso para 2024 se proyecta que los promedios anuales de inflación general y subyacente permanezcan por encima de los niveles prepandémicos en más de 80% de los países.

Los riesgos para las perspectivas siguen inclinados a la baja, aun cuando los riesgos adversos se han moderado desde octubre y algunos factores positivos han ganado relevancia.

Riesgos a la baja:

- La recuperación en China podría estancarse de producirse perturbaciones económicas mayores de lo esperado a causa de la actual o futuras olas de infecciones de COVID-19, o si el sector inmobiliario sufre una desaceleración más brusca de los esperado.

- La inflación podría mantenerse pertinazmente alta en un contexto de rigidez del mercado laboral y de aumento de las presiones salariales, lo que exigiría políticas monetarias más restrictivas que resultarían en una desaceleración más brusca de la actividad.

- Un recrudecimiento de la guerra en Ucrania sigue siendo una amenaza importante para la estabilidad mundial que podría alterar los mercados de energía y alimentos y agravar la fragmentación de la economía mundial.

- Una revalorización repentina en los mercados financieros, por ejemplo, en respuesta a una sorpresiva evolución adversa de la inflación, podría endurecer las condiciones financieras, en especial en las economías de mercados emergentes y en desarrollo.

Riesgos al alza:

- La solidez de los balances de los hogares, junto a la rigidez de los mercados laborales y el firme crecimiento de los salarios, podría contribuir a sostener la demanda privada, aunque esto podría complicar la lucha contra la inflación.

- El alivio de los cuellos de botella de las cadenas de suministro y el enfriamiento de los mercados laborales debido a la reducción de las vacantes podría facilitar un aterrizaje más suave que requiera un menor endurecimiento monetario.

Prioridades en materia de políticas

Las noticias sobre la inflación son alentadoras, pero estamos lejos de haber ganado la batalla. La política monetaria ha empezado a surtir efecto, observándose una desaceleración en la construcción de nueva vivienda en muchos países. Aun así las tasas de interés ajustadas por la inflación siguen siendo bajas, o incluso negativas, en la zona del euro y otras economías, y hay mucha incertidumbre acerca de la velocidad y la eficacia del endurecimiento monetario en muchos países.

Donde las presiones inflacionarias siguen siendo demasiado elevadas, los bancos centrales deben aumentar las tasas de política reales por encima de sus tasas neutrales y mantenerlas allí hasta que la inflación subyacente entre en una clara trayectoria descendente. Un relajamiento prematuro implica el riesgo de deshacer los avances logrados hasta ahora.

El entorno financiero sigue siendo frágil, en especial en un momento en que los bancos centrales avanzan por una senda desconocida para reducir sus balances. Será importante vigilar la acumulación de riesgos y abordar las vulnerabilidades, en especial en el sector inmobiliario o en el sector financiero no bancario que está menos regulado. Las economías de mercados emergentes deberían permitir el ajuste de sus monedas tanto como sea posible, en respuesta al endurecimiento de las condiciones monetarias mundiales. Cuando sean adecuadas, las intervenciones cambiarias o las medidas sobre los flujos de capitales pueden ayudar a moderar la volatilidad excesiva o no relacionada con los fundamentos económicos.

Muchos países respondieron a la crisis del costo de vida con políticas amplias y no focalizadas de apoyo a las personas y las empresas que contribuyeron a amortiguar el shock. Muchas de estas medidas han resultado ser muy costosas y cada vez menos sostenibles. En su lugar, los países deberían adoptar medidas focalizadas que conserven el espacio fiscal, permitan que los altos precios de la energía reduzcan la demanda de energía y eviten estimular en exceso la economía.

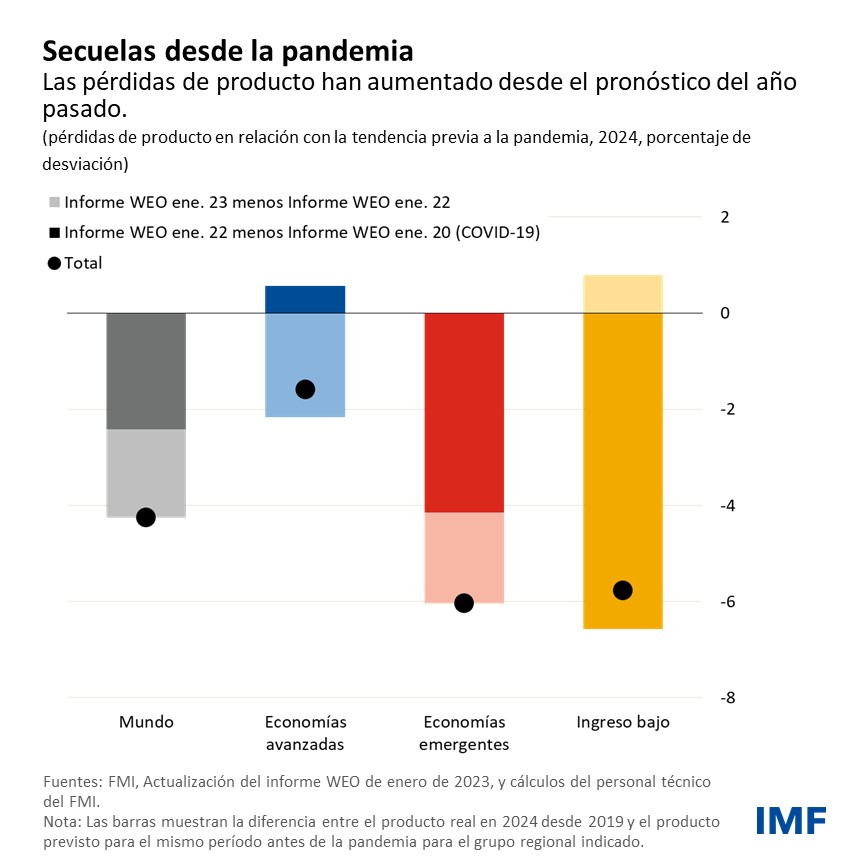

Las políticas del lado de la oferta también tienen su cometido. Pueden contribuir a eliminar restricciones importantes del crecimiento, mejorar la resiliencia, aliviar las presiones sobre los precios e impulsar la transición verde. Todo esto ayudaría a aliviar las pérdidas acumuladas de producto desde el principio de la pandemia, en especial en las economías emergentes y de ingreso bajo.

Por último, las fuerzas de fragmentación geoeconómica están en aumento. Debemos apuntalar la cooperación multilateral, en especial en ámbitos fundamentales de interés común, como el comercio internacional, la ampliación de la red mundial seguridad financiera, la preparación en materia de salud pública y la transición climática.

En esta ocasión, las perspectivas económicas mundiales no han empeorado. Son buenas noticias, aunque no es suficiente. La senda hacia la recuperación total, con crecimiento sostenible, precios estables y progreso para todos, no ha hecho más que comenzar.