Este artículo busca aportar claridad a varios temas que han dominado recientemente el debate público. En muchos casos, estas discusiones han estado marcadas por desinformación, simplificaciones excesivas y, no pocas veces, por sesgos políticos que terminan oscureciendo diagnósticos fundamentales para el bienestar económico.

Mito: El Banco de la República solo se fija en la inflación como único objetivo

Falso. Reducir la política monetaria a una obsesión por la inflación no solo es impreciso, sino profundamente engañoso. El verdadero objetivo es más amplio y exigente: propiciar el mayor crecimiento posible durante el mayor tiempo posible. Pero ese crecimiento sostenido no es viable sin un prerrequisito básico: la estabilidad de precios. La historia económica es clara en esto. Episodios de inflación alta y persistente terminan erosionando el poder adquisitivo, distorsionando las decisiones de inversión y debilitando el mercado laboral. Por eso, el análisis de la política monetaria no puede desligarse del empleo. No se trata de una falsa dicotomía entre “controlar la inflación” o “proteger el empleo”. La verdadera disyuntiva es intertemporal: tolerar hoy una inflación elevada que eventualmente se traduce en mayor desempleo y menor crecimiento, o aceptar una moderación en la actividad económica en el corto plazo para asegurar condiciones más sólidas y sostenibles en el futuro.

En ese sentido, la política monetaria enfrenta decisiones complejas. Implica ponderar cuidadosamente cuánto crecimiento puede sacrificarse en el corto plazo para evitar costos significativamente mayores en el futuro. La evidencia muestra que permitir que la inflación se desancle no solo deteriora la actividad económica, sino que termina exigiendo ajustes más abruptos y socialmente costosos más adelante. Por ello, actuar a tiempo, incluso cuando implica incomodidades en el presente, es lo que permite preservar condiciones de crecimiento más estables, un mercado laboral más resiliente y una trayectoria económica más predecible.

Mito: El Banco de la República sube las tasas para beneficiar a los bancos comerciales

Falso. Es una narrativa atractiva, pero equivocada. Las tasas altas no son un “regalo” para los bancos. Son, en muchos casos, un entorno más exigente, con mayores costos y más riesgos. Las utilidades del sistema financiero no dependen de un solo factor, sino de al menos tres grandes componentes: provisiones, margen de intermediación y valoraciones de inversiones.

- Provisiones. Cuando el crédito se encarece, aumenta la presión sobre hogares y empresas. La morosidad sube y los bancos deben provisionar más, es decir, apartar recursos para cubrir posibles pérdidas. Este es uno de los canales más directos por los cuales tasas altas reducen utilidades. Además, la regulación exige aumentos más exigentes en provisiones a medida que un crédito entra en mora prolongada, lo que amplifica el impacto.

- Valoraciones. Tasas más altas implican caídas en el precio de los bonos existentes. Como los bancos tienen una parte importante de sus activos en títulos de deuda pública, esas desvalorizaciones afectan directamente sus resultados.

- Margen de intermediación. Aquí suele concentrarse la confusión. Sí, los bancos pueden cobrar más por los créditos. Pero también deben pagar más por los depósitos y otras fuentes de fondeo. El efecto neto no es automático ni uniforme. Depende de cada balance, de cada estructura de tasas y de la velocidad de ajuste. No hay una ganancia garantizada.

La conclusión es sencilla: no existe una relación mecánica entre tasas más altas y mayores utilidades bancarias. De hecho, en muchos episodios ocurre lo contrario. Y, sobre todo, conviene no perder de vista lo esencial. Las decisiones del Banco de la República no buscan favorecer a ningún sector en particular. Son decisiones de carácter impersonal, tomadas con un objetivo de sostenibilidad macroeconómica.

Mito: El aumento del salario mínimo de más de 23% no tuvo efectos inflacionarios

Falso. Aunque persisten debates sobre su impacto en el empleo, la evidencia reciente —en línea con la teoría económica— apunta a efectos inflacionarios relevantes. A marzo, la inflación total volvió a repuntar hasta 5,6%, frente al 5,1% registrado en diciembre, y esto ocurrió incluso en un contexto de alivios en algunos precios regulados, como la gasolina, que bajó cerca de $1.000 por galón. Más revelador aún es el comportamiento de la inflación básica, que excluye componentes volátiles o determinados por la oferta, como alimentos y precios regulados. Este indicador aumentó de 5,0% en diciembre a 5,8% en marzo. Dentro de esta canasta, los servicios —particularmente sensibles a los costos laborales— muestran presiones claras: rubros como las comidas fuera del hogar ya registran inflaciones cercanas al 10%, frente a niveles alrededor de 8% durante todo el año pasado.

Las revisiones de pronósticos también son elocuentes. En diciembre, el equipo técnico del Banco proyectaba una inflación de 4,5% para mediados de 2026; hoy esa cifra se ubica en 5,5%, un aumento de un punto porcentual, y con una trayectoria además ascendente hacia el cierre del año. Algo similar ocurre con la inflación sin alimentos ni regulados, cuya proyección pasó de 4,6% a 6,1%. A esto se suma un deterioro en las expectativas de inflación, que aumentaron entre 1,5 y 2,0 puntos porcentuales inmediatamente después del ajuste del salario mínimo, a distintos horizontes, incluyendo finales de 2026.

En conjunto, estos datos sugieren que el incremento del salario mínimo ya se está transmitiendo a los precios de manera visible y persistente, y es probable que este efecto se extienda a lo largo de todo el año.

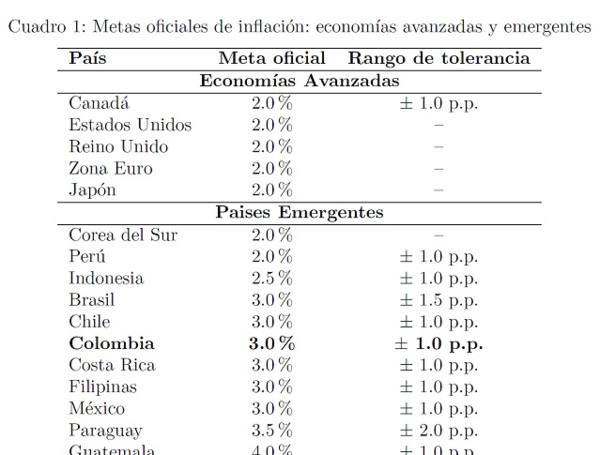

Mito: Colombia no puede sostener una meta de inflación del 3% y debería cambiarla

Falso. La experiencia internacional muestra que una meta de inflación del 3% es no solo viable, sino estándar en la región. Países como Chile, Perú, Brasil, Costa Rica, Paraguay, y México mantienen objetivos similares y, tras el choque inflacionario de la pandemia, han logrado encaminar nuevamente la inflación hacia esos niveles. De hecho, varias economías avanzadas operan con metas aún más exigentes, cercanas al 2%, como Estados Unidos, Reino Unido, Canadá, Nueva Zelanda, la Unión Europea y Japón (ver Cuadro 1).

Es cierto que el valor puntual de 3% pudo haber sido, en su momento, ligeramente distinto. Pero una vez se ha construido un compromiso institucional alrededor de esa cifra, cambiarla enviaría una señal equivocada: la de ajustar la meta para hacerla más fácil de cumplir. Eso erosionaría la credibilidad que tanto ha costado consolidar. Además, el 3% no es una meta arbitraria ni inadecuada. La teoría y la evidencia sugieren que lo deseable es una inflación baja y estable: suficientemente por encima de cero para permitir ajustes de precios relativos, pero claramente lejos de niveles de dos dígitos, donde la inflación tiende a desanclarse de forma no lineal. Basta observar casos como Argentina, Venezuela o economías emergentes como Turquía, donde inflaciones elevadas han deteriorado rápidamente la estabilidad macroeconómica.

El esquema de metas de inflación no solo ha permitido estabilizar los precios. También ha contribuido al crecimiento económico, ha profundizado el sistema financiero y ha fortalecido la confianza. El verdadero desafío es que estos beneficios suelen volverse evidentes solo cuando se pierden.

Cuadro 1

Mito: El Banco de la República solo mira las encuestas de analistas financieros y además se guía por ellas en su toma de decisiones

Falso. Tanto la Junta como el equipo técnico analizan una amplia gama de indicadores, provenientes de encuestas y de mercados, para evaluar las expectativas de inflación, crecimiento, tasa de política monetaria y tasa de cambio. Estas encuestas buscan capturar una diversidad de perspectivas. Por ejemplo, la Encuesta Mensual de Expectativas Económicas incluye empresarios de múltiples sectores como agricultura, industria, comercio, construcción, transporte, salud y educación. La Encuesta Trimestral de Expectativas cubre sindicatos, académicos, consultores, grandes cadenas comerciales y sectores como minería y transporte. A su vez, la Encuesta Mensual de Expectativas también recoge información de centros de investigación, universidades, fondos de pensiones, aseguradoras, bancos y comisionistas de bolsa.

Dicho esto, el Banco no utiliza estas encuestas como una guía mecánica para decidir. Como advirtió Alan Greenspan, interpretar las expectativas del mercado puede ser “como mirarse en el espejo y pretender aprender algo nuevo”, en la medida en que estas reflejan, en buena parte, lo que los agentes creen que hará el propio Banco. Lo que sí resulta fundamental es monitorear las expectativas de manera continua, entender su formación y evaluar si las decisiones de política pueden generar sorpresas frente a lo anticipado por el mercado. Esto permite ajustar la comunicación y preservar la credibilidad del esquema de política monetaria.

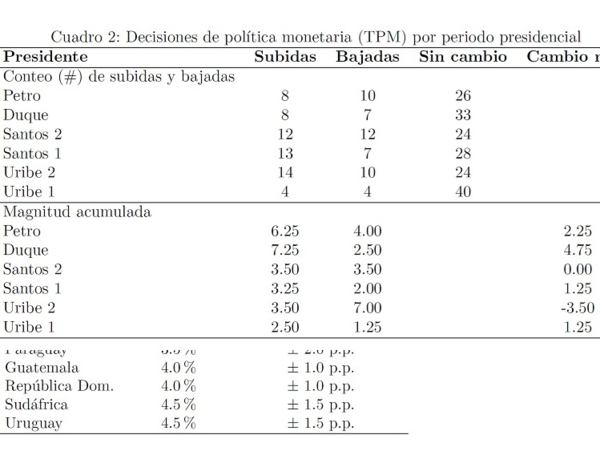

Mito: El Banco de la República ha subido tasas más en este gobierno que en los anteriores

Falso. Esta afirmación confunde la política monetaria con los ciclos políticos. Las decisiones de política monetaria no responden a ciclos presidenciales, sino a la evolución del crecimiento, la inflación y las condiciones macroeconómicas. Aun así, y como se muestra en el cuadro 2, este ha sido uno de los gobiernos con menos incrementos en la tasa de interés. En este periodo, la tasa se ha subido en 8 ocasiones, se ha bajado en 10 y se ha mantenido inalterada en 26 reuniones. Si se mira la magnitud acumulada de los movimientos, durante este gobierno la tasa ha aumentado 6,25 puntos porcentuales y ha disminuido 4 puntos porcentuales, para un aumento neto de 2,25 puntos porcentuales. Como referencia, en el gobierno anterior el incremento neto fue de 4,75 puntos porcentuales.

Cuadro 2

Mito: El Banco de la República perjudica más a este gobierno porque mantiene tasas más altas con una inflación más baja

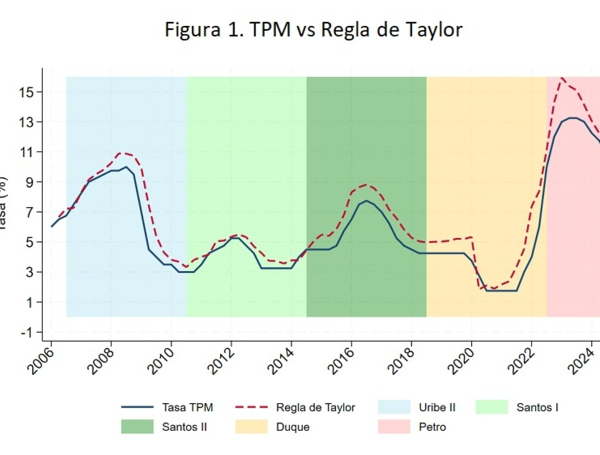

Falso. Esta afirmación parte de una comparación incompleta. No es equivalente un contexto en el que la inflación está cayendo y convergiendo hacia la meta, a uno en el que la inflación está aumentando o enfrenta presiones al alza, como ocurre actualmente. Además, la política monetaria no responde únicamente al nivel de inflación observado. También incorpora otros elementos clave, como la brecha del producto (que hoy es positiva), la evolución del mercado laboral, las expectativas de inflación y los rezagos con los que opera la política monetaria. Ignorar estos factores lleva a conclusiones equivocadas. Otro punto importante es el entorno fiscal. Un deterioro en las condiciones fiscales puede elevar la tasa de interés neutral de la economía, lo que implica que se requieren tasas de política más altas para lograr el mismo efecto sobre la inflación.

Para ilustrar lo anterior, la Figura 1 presenta una regla de Taylor estimada siguiendo la metodología de González et al. (2020), la cual incorpora varias de estas variables. En términos intuitivos, una regla de Taylor resume cómo debería reaccionar la tasa de política frente a desviaciones de la inflación respecto a su meta y del nivel de actividad respecto a su potencial: cuando la inflación está por encima de la meta o la economía está recalentada, la regla prescribe una tasa más alta, y viceversa. Los resultados sugieren que, desde 2022, la tasa de política debió ser incluso más alta. Más aún, muestran que, en general, la tasa observada ha estado por debajo de la que indicaría la regla, especialmente durante 2023. En otras palabras, lejos de haber sido excesivamente restrictiva, la política monetaria ha sido, en varios momentos recientes, más laxa de lo que sugieren fundamentos macroeconómicos estándar.

Mito: El Banco de la República debería ser autónomo, pero no independiente

Falso. La autonomía sin independencia es una contradicción en la práctica. Ambas son necesarias para que el Banco pueda tomar decisiones técnicas y construir la credibilidad que requiere para cumplir su objetivo de estabilidad de precios. Desde la teoría económica, la independencia responde al problema de inconsistencia temporal (Kydland y Prescott, 1977; Barro y Gordon, 1983). Sin ella, la política monetaria queda expuesta a presiones de corto plazo que terminan generando más inflación sin beneficios reales sostenibles. La evidencia empírica es consistente con esta visión: los países con bancos centrales más independientes tienden a registrar menores niveles de inflación y mayor estabilidad macroeconómica (Cukierman et al., 1992; Alesina y Summers, 1993).

Más recientemente, el énfasis ha pasado de la independencia formal a la credibilidad efectiva. Cuando el mercado percibe que la independencia se debilita, las expectativas de inflación se desanclan, aumentan las primas de riesgo y se deteriora la tasa de cambio, lo que encarece el proceso de desinflación. En esos casos, el banco central termina necesitando tasas de interés más altas en el futuro para lograr el mismo resultado. En síntesis, la independencia no es un fin en sí mismo, sino una condición necesaria para que la política monetaria sea creíble, efectiva y menos costosa para la economía.

Mito: El Banco de la República es el causante de que las tasas de interés de largo plazo, incluyendo las hipotecarias y de inversión, sean altas

Falso. Esta afirmación ignora factores clave y, en particular, el papel de la política fiscal. Si bien la tasa de política del Banco influye sobre el resto de tasas de la economía, no es el único determinante. Las tasas de largo plazo dependen en gran medida del riesgo fiscal, las expectativas de inflación y las primas de riesgo país.

Los datos recientes lo ilustran claramente. Entre finales de 2023 y mediados de 2025, la tasa de política se redujo de 13,25% a 9,25% (una caída de 4 puntos porcentuales). Sin embargo, en ese mismo periodo, la tasa de los TES a 10 años aumentó de aproximadamente 10,5% a 13%, es decir, cerca de 2,5 puntos porcentuales. Es decir, mientras el Banco bajaba su tasa, las tasas de largo plazo subían. Un patrón similar se observó en 2025: aun con la tasa de política estable (e incluso con una leve reducción), los rendimientos de los TES continuaron aumentando. Esto refleja, en buena medida, un deterioro en la percepción de riesgo fiscal, acompañado de rebajas en la calificación soberana.

Desde el punto de vista teórico, esto es consistente con la teoría fiscal del nivel de precios: cuando el gasto público no cuenta con un respaldo creíble en ingresos futuros, los agentes anticipan que el ajuste terminará ocurriendo vía inflación o mayor endeudamiento. Esto eleva las expectativas de inflación y las primas de riesgo, presionando al alza las tasas de interés de largo plazo.

En términos económicos, un mayor riesgo fiscal empina la curva de rendimientos, elevando las tasas relevantes para créditos hipotecarios e inversión. Además, en este entorno, los bancos tienden a preferir invertir en deuda pública, que ofrece mayores retornos ajustados por riesgo, lo que puede desplazar el crédito hacia hogares y empresas, especialmente los más vulnerables.

En síntesis, aunque la política monetaria influye, atribuirle el comportamiento de las tasas de largo plazo exclusivamente al Banco desconoce el papel central que juega la sostenibilidad fiscal en el costo del financiamiento de la economía.

Mito: La Junta Directiva del Banco de la República está en su mayoría haciendo oposición al gobierno

Falso. Esta lectura politiza decisiones que, por diseño institucional, son técnicas. La Junta no actúa ni como “gobiernista” ni como “opositora”, sino que toma decisiones con base en su mandato de estabilidad de precios y sostenibilidad macroeconómica.

La autonomía del Banco existe precisamente para separar la política monetaria de los ciclos políticos y de presiones de corto plazo. Cuando esta distinción se desdibuja, se afecta la credibilidad institucional, lo que puede traducirse en mayores primas de riesgo, presiones sobre la tasa de cambio y, en última instancia, mayores costos de financiamiento para el país, incluido el propio gobierno.

Al interior de la Junta no hay alineamientos políticos, sino diferencias legítimas en la evaluación del balance entre riesgos presentes y futuros, así como en la velocidad con la que deben ajustarse las condiciones monetarias. En síntesis, interpretar las decisiones del Banco como “oposición” no solo es incorrecto, sino que debilita una institucionalidad diseñada para proteger la estabilidad económica de largo plazo.

Mauricio Villamizar– Codirector del Banco de la República

Artículo basado en información de eltiempo.com